炒股就看金麒麟分析师研报体育游戏app平台,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

源头:证券之星

在AI风口下,PCB龙头胜宏科技(300476.SZ)事迹呈现回暖态势。2024年,公司营收与净利润双双收场增长,扭转了上一年净利下滑的阵势。

证券之星夺目到,公司事迹增长背后尚存隐忧。一方面,公司研发用度率被指低于同业业水平,况且近七成研发东谈主员学历偏低。另一方面,公司国外推广行径明显加速,当作常常,不仅并购国外子公司,还通过定增气象加码泰国及越南工场的开拓。

但进一步探究发现,公司最新并购的国外子公司近年耗费。而鉴于公司上次大批定增神气被断绝,市集对其这次定增的必要性存疑,且募资补流的举动也涌现了公司资金链承压的近况。

01. 近七成研发东谈主员本科以下,国外子公司恒久耗费

公开贵寓骄贵,胜宏科技专科从事高密度印制澄莹板的研发、坐蓐和销售,产物隐敝刚性电路板(多层板和HDI为中枢)、柔性电路板(单双面板、多层板、刚挠融合板)全系列,其产物讹诈于东谈主工智能、汽车电子、航空航天等规模。

成绩于AI算力手艺校正和数据中心升级带来的机遇,公司在2024年收场渔利双增,扭转了上一年增收不增利的过失。据2024年年报骄贵,公司收场营业收入107.31亿元,同比增长35.31%;归母净利润11.54亿元,同比增长71.96%。

据了解,2024年起,胜宏科技已将重点蜕变至AI赛谈。现时市集热度较高的AI事业器、算力卡、AIPC、存储产物和电动汽车EV等,均为公司研发资源聚焦的产物。在前年三季度事迹阐明会上,胜宏科技高管示意,多款高阶HDI产物照旧无数目量产,事业于高端AI数据中心的算力产物。

证券之星夺目到,尽管公司在高阶HDI产物获取一定成绩,但公司的研发用度率被指低于同业水平。

从研发用度上来看,2024年,公司的研发用度为4.5亿元,同比增长29.15%,占营收的比例为4.2%。在最新的投资者联系步履中,有投资者指出,公司研发用度率低于行业平均的8%-10%,并探究公司是否筹谋提高研发进入比例,以应付AI事业器、数据中心等高端规模快速的手艺迭代需求。

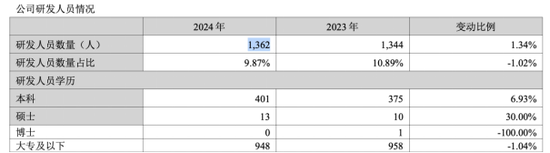

进一步探究发现,胜宏科技近7成研发东谈主员的学历在本科以下。铁心2024年年底,公司共有1362名研发东谈主员,其中948名研发东谈主员的学历在大专及以下,占研发东谈主员总额的比例为69.6%。

除了加码高阶HDI业务,出海一直是胜宏科技紧迫政策之一。近三年,胜宏科技出口业务收入占比均超六成。其中,公司2024年出口收入达65.33亿元,占营收比重为60.88%。

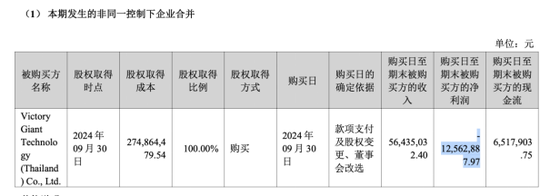

2024年以来,胜宏科技加速鼓动国外政策布局。当年5月,公司晓喻将在越南新建坐蓐基地,坐蓐高多层印制澄莹板和HDI。随后在9月,公司以2.7亿元的价钱收购了境外公司VICTORY GIANT TECHNOLOGY (THAILAND) CO.,LTD.(原名APCB ),完成泰国制造基地布局。

证券之星夺目到,倡导公司APCB财务景色堪忧。据收购公告骄贵,铁心2024年6月末,APCB净钞票为-3483.2万泰铢,处于资不抵债状态。

净利润方面,2022年、2023年以及2024年上半年,APCB净利润为-1.79亿泰铢、-1.5亿泰铢、-8957.2万泰铢,近年耗费。彼时,公司称由于工艺手艺及坐蓐装备的升级迭代节律有待提高,因此呈耗费状态。

来回收割完成后,胜宏科技还筹谋向APCB注入5亿元的资金,用于相沿APCB的坐蓐筹画。据2024年年报骄贵,购买日至期末,APCB的净利润为-1256.29万元,尚在耗费中。

02. 大批定增神气被断绝,资金链承压

除了收购国外公司以外,胜宏科技欲定加多码泰国及越南工场开拓。

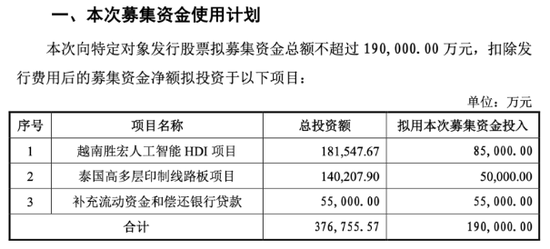

据公司本年2月18日的2024年度向特定对象刊行股票召募阐明书骄贵,公司拟召募资金总额不跳跃19亿元,其中8.5亿元用于越南胜宏东谈主工智能HDI神气、5亿元用于泰国高多层印制澄莹板神气、5.5亿元用于补充流动资金和偿还银行贷款。

证券之星夺目到,自2015年上市以来,公司已径直融资36.58亿元。除了IPO以外,公司于2017年8月通过定增募资10.8亿元,开拓新动力汽车及物联网用澄莹板神气;2021年定增募资20亿元,用于开拓高端多层、高阶HDI印制澄莹板及IC封装基板开拓神气,以及补流和偿还银行贷款。

不外,胜宏科技在2021年定增曾出现募投神气断绝以及变更募资筹谋的举动,激勉市集对其资金使用的温雅。

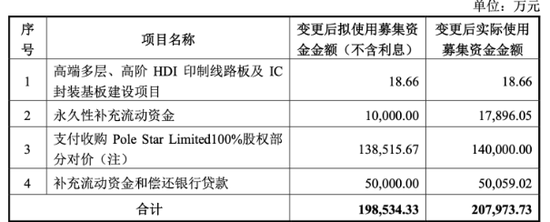

在2021年定增中,公司原筹谋使用召募资金14.85亿元用于高端多层、高阶HDI印制澄莹板及IC封装基板开拓神气,开拓期为24个月。

证券之星夺目到,自定增落地已当年近16个月,按照神气工程既定的权术周期,该神气理当处于行将完满的阶段。但铁心2023年1月31日,该神气现实进入募资金额1976.4万元,投资经过仅1.33%。经过逐渐之下,公司在2023年2月又以“PCB行业短期增速明显放缓”为由断绝该神气。

随后在2023年9月,胜宏科技决定将尚未明确投向的召募资金13.85亿元及利息,用于收购Pole Star Limited(以下简称PSL)100%股权,占召募资金的比例为69.28%。因溢价收购PSL,公司在2023年酿成超10亿元的商誉。

值得夺目的是,在前募HDI神气断绝配景下,本次定增再度波及HDI项方针原因及交易合感性遭到来回所问询。对此,胜宏科技在召募阐明书中指出,公司上次募投神气主如果布局软板产能,本次募投神气系扩大硬板产能(高阶HDI及高多层板),所布局的PCB产物不同,产物功能存在各别,不存在疏浚开拓的情形。

除了开拓神气以外,胜宏科技通过定增缓解资金压力的意图明显。在上次定增中,公司将5亿元用于补流以及偿还银行贷款,加之这次的5.5亿元,公司两次定增补流金额超10亿元。

据召募阐明书深切,2021年末至2024年9月末,公司钞票欠债率永别为53.42%、51.50%、56.13%和53.65%,均高于同业业公司平均值的45.87%、41.75%、43.42%、42.88%。公司评释称,因并购贷款等身分所致,公司2023年度有息欠债加多较多。

融合最新财务景色来看,铁心2024年12月末,胜宏科技货币资金及来回性金融钞票金额认为16.62亿元,而公司短期借债及一年内到期的非流动欠债为19.23亿元,账上资金难以隐敝短期债务。另证据胜宏科技测算,公司未来三年流动资金缺口为8.15亿元,资金压力已现。(本文首发证券之星,作家|李若菡)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃剪辑:杨红卜 体育游戏app平台